รีวิวอื่นๆ

รีวิวอื่นๆ

ใครดู The Mask Singer season 2 ของช่อง Workpoint บ้างจ๊ะ เป็นรายการที่นำนักร้องมาแข่งขันร้องเพลงแล้วเราต้องมานั่งเดาว่า “ใครอยู่ภายใต้หน้ากาก” อภินิหารเงินออมเพิ่งติดตามรายการนี้ได้ไม่นานก็ถึงขั้นติดงอมแงมกันเลยทีเดียว ^^

หลังจากที่หน้ากากหอยนางรมถูกเปิดเผยออกมาแล้วว่าเป็น “โอม Cocktail” มันก็ยิ่งทำให้เราอยากรู้จักเขาให้มากขึ้น เราอ่านเจอเรื่องราวชีวิตครอบครัวและเส้นทางการร้องเพลงของเขาจากสื่อทีวีและออนไลน์มากมาย แต่มีอยู่คลิปหนึ่งที่ทำให้เรารู้สึกทึ่งกับแนวคิดของเขามากๆ นั่นก็คือ “วิธีวางแผนการเงิน” เพื่อทำให้ทุกคนในวงมีสุขภาพทางการเงินที่แข็งแรง #สุดยอด ความคิดพี่หล่อมาก!!

จากคลิปการให้สัมภาษณ์ในรายการเจาะใจ ตอน จุดกลับใจ...โอม COCKTAIL วันที่ 8 ก.ค. 60 คุณโอมเป็นนักวางแผนมากๆถึงขั้นวิเคราะห์ถึงอนาคตของวง COCKTAIL ว่าจะเป็นอย่างไร วิธีการสร้างภูมิคุ้มกัน การสร้างทรัพย์สิน รวมถึงการเก็บเงินเกษียณ หลังจากฟังคลิปจบแล้วเราคิดว่าต้องนำมาเผยแพร่เพื่อเป็นประโยชน์ให้กับคนอื่นได้นำไปปรับใช้กับชีวิตของตัวเอง เราสรุปออกมาได้ 3 เรื่องนะ

เรื่องที่ 1 รายได้

• ความคิดเห็นของโอมมองว่าอาชีพนักดนตรีมีรายได้ไม่แน่นอน ได้รับเงินไม่เท่ากันทุกเดือน พอถึงจุดหนึ่งแล้วมันก็จะได้ลดลง โด่งดังแล้วสร้างรายได้เต็มที่ประมาณ 15 ปี ส่วนข้าราชการมีรายได้แน่นอนแล้วเงินเดือนขึ้นเรื่อยๆทุกปี

• นักดนตรีมีช่วงที่พีค(ได้รับความนิยมมากๆ) รายได้จะเข้ามามาก หลังจากนั้นจะค่อยลดลงแล้วเก็บกินไปเรื่อยๆ เขาได้ยกตัวอย่างว่า ถ้าเริ่มทำงานตั้งแต่อายุ 20 ปี เกษียณอายุ 60 ปี

º นักดนตรีทำงานได้เงินเดือนละ 200,000 บาท ถ้าทำงาน 10 ปี มีเงิน 24,000,000 บาท

º ข้าราชการมีเงินเดือนเฉลี่ย 20,000 บาท ถ้าทำงาน 40 ปี มีรายได้ 9,600,000 บาท

º ถ้าต้องใช้เงินตลอดชีวิตนักดนตรีมีรายได้ไม่คงที่และมีเวลาหาเงินที่สั้นกว่าข้าราชการ จากรายได้ของนักดนตรี 24,000,000 บาท นั้นจะต้องหารด้วย 40 ทำให้รู้ว่าจริงๆแล้วแต่ละเดือนได้รับเงินเท่าไหร่ (24,000,000 / 40 = 600,000 บาทต่อปี เท่ากับ 50,000 บาทต่อเดือน)

• นักดนตรีไม่มีเงินบำนาญ จึงต้องวางแผนเรื่องเงินแบบต่างๆ เพื่อให้สมาชิกทุกคนในวงมีความเป็นอยู่ที่ดีไปตลอดชีวิต

ความคิดเห็นส่วนตัวและการนำไปปรับใช้

เชื่อว่าหลายคนอาจจะเคยเห็นนักดนตรีที่ดังเป็นดาวค้างฟ้าสร้างผลงานมีรายได้ดูแลตัวเองไปตลอดชีวิต ในขณะที่อีกหลายๆคนต้องทนทุกข์ทรมานเพราะขาดรายได้หรือเงินหมดก่อนถึงบั้นปลายชีวิต นี่เองที่เรียกว่าชีวิตมีขึ้น(สร้างรายได้) แล้วก็มีลง(ขาดรายได้) จากเรื่องนี้มองย้อนกลับมาที่เรื่องของตัวเอง

อ้าว!! แล้วอาชีพของเราล่ะจะเป็นอย่างไรต่อไป จะมีรายได้เข้ามาตลอดไปมั๊ย อนาคตจะมีหุ่นยนต์เข้ามาทำงานแทนที่เรารึเปล่า ถ้ารอเป็นเป้านิ่งอย่างเดียวมันไม่ดีแน่ๆ ตอนนี้ควรกลับมานั่งคิดกันแล้วว่าจะทำอย่างไร

• เราควรมีรายได้หลายทางเพื่อกระจายความเสี่ยงที่รายได้หลักหายไป หางานพิเศษเพิ่มรายได้ทางอื่นด้วย

• รายได้มีขี้นก็มีลง แม้ว่าตอนนี้เราอาจจะมีอาชีพที่มั่นคง มีรายได้แน่นอน แต่ต่อไปอาจจะไม่เป็นอย่างที่คิดไว้

• ควรมองดูคนอื่นๆที่อยู่ในสายอาชีพเดียวกับเราว่าเป็นอย่างไร ติดตามข่าวสารต่างๆตลอดเวลา เช่น ดูแนวโน้มอาชีพที่กำลังจะหายไปและอาชีพที่กำลังจะเกิดใหม่ในอนาต เพื่อจะได้ปรับตัวและพัฒนาตัวเองไปเส้นทางที่จะสร้างรายได้ในอนาคตต่อไปจ้า

ตัวอย่าง

งานที่กำลังจะหายไปเพราะมีเทคโนโลยีเข้ามาแทนที่ (ช่องสีแดง) กับอาชีพใหม่ที่กำลังจะได้รับความนิยมมากขึ้นเรื่อยๆ (ช่องสีเขียว) หากเราอยู่ในช่องอาชีพที่จะหายไปก็จะได้หาวิธีรับมือและเพิ่มทักษะอื่นๆเพื่อสร้างความแตกต่างหรือก้าวไปสู่อาชีพใหม่ต่อไป ส่วนคนที่ทำอาชีพใหม่อยู่แล้วควรหาแนวทางใหม่ๆตลอดเวลา ไม่ควรย่ามใจเพราะคนรุ่นใหม่ก็จะวิ่งไล่หลังเรามาเรื่อยๆนะจ๊ะ

เรื่องที่ 2 การสร้างทรัพย์สิน

• คุณโอมแนะนำให้สมาชิกทุกคนในวงจะต้อง “ซื้อบ้าน” เพื่อจะได้มีปัจจัย 4 ให้ครบ (ปัจจัย 4 คือ อาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย ยารักษาโรค)

• เหตุผลที่แนะนำให้ซื้อบ้านเพราะถ้าชีวิตอยู่ในช่วงลำบาก อย่างน้อยก็จะขายบ้านออกมามีเงินใช้จ่ายได้

• ตอนนี้ทุกคนในวงมีบ้านครบทุกคนแล้ว

ความคิดเห็นส่วนตัวและการนำไปปรับใช้

“เมื่อเราหาเงินได้แล้ว ควรเก็บรักษาเงินไว้ให้ได้ด้วย”

อาชีพนักดนตรีมีรายได้สูง แต่ถ้าใช้ไม่ระวังก็หมดได้เหมือนกัน ไม่ต่างจากอาชีพอื่นๆ บางคนคิดว่าตัวเองหาเงินได้เยอะมาก เงินหมดเดี๋ยวก็หาใหม่ได้อีก อีกคนก็คิดว่าชีวิตคนเรามันสั้น ไม่จำเป็นจะต้องเก็บเงินก็ได้ -_-!!

มันเป็นแนวคิดที่อันตรายมากๆ เพราะวันนี้มีรายได้ พรุ่งนี้อาจจะไม่มีรายได้ แล้วถ้าบังเอิญอายุสั้นจริงๆ เสียชีวิตไปก่อนที่จะจ่ายหนี้หมด นี่แหละอภิมหาดราม่าจะเกิดขึ้นกับคนในครอบครัวที่จะต้องรับมรดกหนี้สินแทนเรา ควรเก็บสะสมเงินไว้จะได้ไม่เป็นภาระคนอื่นน่าจะดีกว่านะจ๊ะ

วิธีการเก็บเงินในรูปแบบที่อยู่อาศัยนั้นก็เป็นทางเลือกหนึ่งที่ได้ประโยชน์หลายอย่าง เช่น

• ถ้าจำเป็นต้องใช้เงินก็สามารถขายบ้านเอาเงินมาใช้ได้ แต่มีข้อควรระวัง คือ บ้านใช้เวลาขายค่อนข้างนาน เราจะต้องมีเงินสำรองไว้ส่วนหนึ่งเพื่อรอวันที่จะขายบ้านได้

• คนทำธุรกิจใช้ที่อยู่อาศัยมาค้ำประกันเป็นเงินมาหมุนเวียนในกิจการได้ หรือปรับปรุงเป็นห้องพักเพื่อปล่อยเช่า (ดูกฎหมายควบคุมอาคารด้วยนะจ๊ะ)

• สามารถนำบ้านมาแบ่งเบาภาระหนี้ได้ เช่น มีหนี้สินบัตรหลายใบ ทั้งบัตรเครดิตและบัตรกดเงินสด อาจจะใช้วิธีรวมหนี้ไว้ที่เดียวกันโดยใช้บ้านแลกเงิน เพื่อนำเงินมาปิดหนี้บัตรทั้งหมด จากดอกเบี้ย 20-28% ลดเหลือ 3-9% เราจะได้รับดอกเบี้ยเท่าไหร่นั้นขึ้นอยู่กับเครดิตของตัวเอง (อ่านข้อมูลเพิ่มเติมได้ที่ www.Refinn.com โปรแกรมสินเชื่อลดภาระหนี้บ้านแลกเงิน)

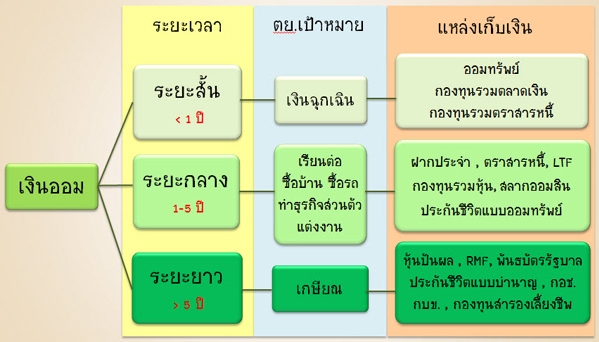

นอกจากบ้านแล้วก็ยังมีทางเลือกในการเก็บเงินแบบอื่นๆอีก ซึ่งแต่ละคนจะแตกต่างกันไปตาม “เป้าหมายทางการเงิน” ของตัวเองว่าคือ อะไร เท่าไหร่ เมื่อไหร่ โดยเริ่มจากตั้งเป้าหมายทั้งในระยะสั้น กลางและยาวขึ้นมาก่อนว่ามีอะไรบ้าง หลังจากนั้นค่อยจับคู่ให้ตรงกับแหล่งเก็บเงิน

ตัวอย่าง

เราต้องการเก็บเงินฉุกเฉินให้ได้ 100,000 บาท ควรเก็บไว้ในที่ที่เงินต้นของเราปลอดภัย มีความเสี่ยงต่ำ ถอนออกง่ายๆ เช่น ออมทรัพย์ดอกเบี้ยสูง กองทุนรวมตลาดเงิน

เรื่องที่ 3 กองทุนเกษียณ

• กองทุนเกษียณเริ่มต้นทำปี 60 เป็นปีแรก

• ทุกครั้งที่ได้เงินจากการรับงานก็จะหักค่าตัวส่วนหนึ่งของสมาชิกวง Cocktail ไว้ในกองทุนนี้ แล้วมีข้อตกลงว่า “จนกว่านิติบุคคลนี้จะเลิกกัน” เรียกง่ายๆ ว่า วงนี้เป็นนิติบุคคล ถ้าวงไม่ยุบก็ไม่ต้องแบ่งเงิน

• เก็บเงินส่วนนี้ไว้ที่ธนาคาร ถ้าจะนำมาลงทุนอะไรก็ทำได้ แต่จะต้องมีลายเซ็นครบทั้ง 4 คน มันจะต้องเป็นเอกฉันท์

ความคิดเห็นส่วนตัวและการนำไปปรับใช้

จากบทสัมภาษณ์ของคุณโอมเขากังวลว่านักดนตรีไม่มีเงินบำนาญ ถ้าต้องการให้ทุกๆคนในวงมีชีวิตเกษียณลั้นลาได้ก็จะต้องทำอะไรสักอย่าง นอกจากให้ทุกคนซื้อบ้านแล้วยังสร้างเงินบำนาญให้ตัวเองด้วยการตั้ง “กองทุนเกษียณ” ที่เป็นเงินกองกลางของทุกคน ซึ่งเป็นการวางแผนระยะยาวให้ทุกคนในวงมีเงินเกษียณเป็นของตัวเอง นับว่าเป็นเรื่องราวดีๆที่ทุกคนควรทำตาม

ส่วนมนุษย์เงินเดือนกับฟรีแลนซ์สามารถสร้างกองทุนเกษียณเป็นของตัวเองได้ โดยเริ่มต้นจากสิ่งที่มีก่อนแล้วค่อยหาการลงทุนอื่นๆเข้ามาเสริม เพื่อเห็นภาพชัดเจนขึ้นขอแบ่งคนทำงานออกเป็น 2 กลุ่ม คือ มนุษย์เงินเดือนกับฟรีแลนซ์

ผู้สนับสนุน

ผู้สนับสนุน

1. มนุษย์เงินเดือน

• ข้าราชการ : มีกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ที่มีความเสี่ยงหลายระดับให้เลือกลงทุน เราอาจจะเพิ่มเงินสะสมเข้าไปให้มากขึ้นหรือปรับพอร์ตการลงทุนให้เหมาะสมกับตัวเอง เพื่อสร้างผลตอบแทนให้สูงขึ้น (อ่านข้อมูลแผนการลงทุนสำหรับสมาชิก กบข. คลิกที่นี่ )

• พนักงานเอกชน : ทุกบริษัทจะมีประกันสังคม (มาตรา 33) คุ้มครองกรณีชราภาพกับ กองทุนสำรองเลี้ยงชีพ (มีบางบริษัทเท่านั้น) เราสะสมได้ 2-15% ของรายได้ แล้วบริษัทก็จะจ่ายเงินสมทบเข้ามาให้ด้วย ปัจจุบันเราสามารถจ่ายเงินสะสมได้มากกว่าที่บริษัทสมทบแล้วนะจ๊ะ แต่ก็ต้องถามฝ่าย HR ก่อนว่ากองทุนที่บริษัทมีอยู่นี้ทำได้มั๊ย แล้วเรายังเลือกได้อีกว่าจะลงทุนที่ความเสี่ยงต่ำ ปานกลางหรือสูงเพื่อสร้างผลตอบแทนให้มากขึ้นได้อีกด้วย (อ่านเพิ่มเติมได้ที่บทความ “สร้าง 1 ล้านแรกกับกองทุนสำรองเลียงชีพ” คลิกที่นี่ )

2. ทำงานฟรีแลนซ์

ถ้าลาออกจากงานประจำมาทำฟรีแลนซ์ ควรสมัครและส่งประกันสังคมต่อไป (มาตรา 39) ก็จะมีการคุ้มครองกรณีชราภาพอยู่ด้วย แต่ถ้าเราไม่เคยมีความคุ้มครองอะไรเลย ก็สามารถสมัครเข้ากองทุน กอช. เพื่อสร้างเงินเกษียณให้ตัวเองได้ เราเคยเขียนเรื่อง กอช. ไว้แล้วอ่านได้ที่บทความ ชาติช่วย! รวยด้วยกองทุนการออมแห่งชาติ คลิกที่นี่

จาก 2 ข้อข้างบนเราเห็นแล้วว่าทุกอาชีพก็จะมีกองทุนเกษียณของตัวเอง แต่มันก็ยังมีจำนวนน้อยและยังไม่เพียงพอที่จะใช้ในอนาคตหลังเกษียณได้ ดังนั้น เราควรเสริมทัพด้วยการสร้างเงินเกษียณขึ้นมาเองจากทางเลือกต่างๆที่มีในปัจจุบัน ตามความเสี่ยงที่เรารับได้ เช่น

• สร้างรายได้จากค่าเช่า (ให้เช่าที่ดิน ให้เช่าห้อง ให้เช่าอุปกรณ์สิ่งของ)

• รายได้จากค่าลิขสิทธิ์

• กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

• ประกันชีวิตแบบบำนาญ

อภินิหารเงินออมไม่อยากให้แนวคิดที่มีประโยชน์เรื่องวางแผนการเงินของหน้ากากหอยนางรมเป็นเพียงบทความทั่วไปที่อ่านแล้วส่งต่อให้เพื่อนเท่านั้น ควรใส่แคปชั่นและ #เริ่มทำทันที พร้อมกับสิ่งที่อยากทำเพิ่มเข้าไปด้วย เรากับเพื่อนจะเริ่มทำข้อใดข้อหนึ่งหรือว่าทำทุกข้อพร้อมกันก็ได้ แค่นี้ก็เป็นกำลังใจให้อภินิหารเงินออมแล้วว่าสิ่งที่ตั้งใจเขียนไปทั้งหมดนี้มีประโยชน์และทำให้ชีวิตของผู้อ่านมีเงินออมเพิ่มขึ้นจริงๆ จุ๊บๆ

ขอขอบคุณแหล่งที่มาคือ

แชร์บอกให้เพื่อนคุณรู้